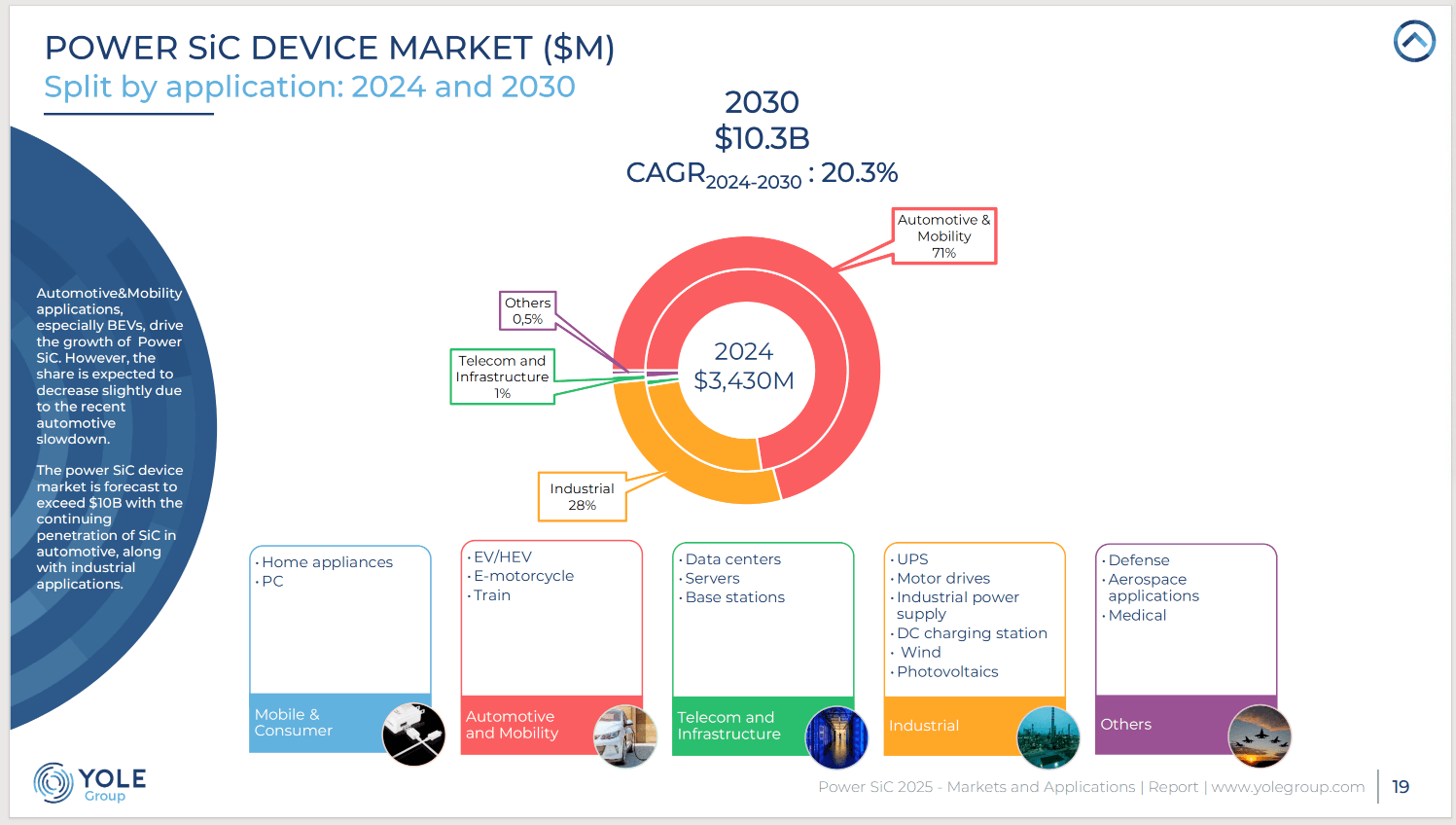

当前,受益于新能源汽车的800V高压平台量产推动、储能与逆变器高效能化需求,以及AI与数据中心电源系统的高功率密度升级,全球碳化硅(SiC)产业链市场规模持续扩大。知名市场研究机构Yole Group 《Power SiC 2025 》 报告显示:预计在2030年,全球SiC功率器件市场规模将在2030年达到103亿美元,2024–2030年复合增长率约20.3%。

来源:Yole Group , 2025

伴随着全球碳化硅(SiC)产业市场规模的持续扩大,国内SiC产业链已实现从追赶到重塑,在部分领域已走在世界前列。

与此同时,在碳化硅衬底升级换挡之际,碳化硅产业供给增长速度超过了终端需求的增速,给企业造成了巨大的库存压力,也促使碳化硅企业从“扩产比拼”转向“良率与成本博弈”。其中,为实现良率提升与成本控制的动态平衡,对检测数据的高效管理、合规安全存储和价值利用成为关键因素。

从追赶到重塑,国内SiC产业链实现“全链条贯通”

过去五年,国内碳化硅产业链实现了从“单点突破”到“全链条贯通”。

● 上游:天岳先进、天科合达、瀚天天成等企业在6英寸成熟基础上,全面推进8英寸产线布局。天岳先进凭借与多家IDM及外延厂合作,2024年出货增长达35%,成为全球8英寸开放市场的主要供应商。Yole数据显示,全球已投建8英寸SiC晶圆厂约25条,其中40%位于中国。

● 中游:华润微、士兰微、比亚迪半导体、三安集成、扬杰科技等相继推出车规级MOSFET与功率模块,推动国产SiC模块在新能源车和储能系统中加速渗透。

● 下游:以新能源汽车、储能逆变器及AI数据中心为三大核心驱动力,中国市场已形成完整的“设计—制造—应用”生态闭环。

以新能源车应用为例,碳化器件主要用于主驱逆变器、OBC车载充电器和DC-DC转换器等部件,可大幅提升能效并缩短充电时长。据统计,中国不仅是全球最大的纯电动车(BEV)市场(2025年占全球BEV出货量超50%),也是率先批量采用1500V SiC器件的国家。2025年,比亚迪已量产1000V/1500V电压平台车型,这标志着中国整车厂商在高压SiC应用领域走在全球前列。

来源:Yole Group , 2025

从“扩产比拼”转向“良率与成本博弈”,SiC产业开启多极竞争

碳化硅,作为第三代半导体材料的佼佼者,是制作高温、高频、大功率、高压器件的理想材料之一,具有优良的电子特性。其中,晶体生长为碳化硅衬底制造最核心工艺环节,决定了碳化硅衬底的电学性质。从成本结构上看,衬底与外延环节占总成本 60–70%。6 英寸产线虽然成熟,但良率受晶体缺陷、外延均匀性等限制,仅适用于中低压应用,难以满足主驱逆变器、储能系统等高压高功率需求;8 英寸晶圆可多切割约 70% 芯片、单位成本可降 20–25%,但制程复杂、良率偏低,短期仍处爬坡期。长期来看,对于车规级、新能源与储能等高可靠性场景,质量与成本已成为竞争的核心约束,良率提升既是降低成本的关键手段,也是进入高端应用的关键突破。

从竞争格局来看,全球碳化硅(SiC)产业正从产能扩张转向技术壁垒争夺与规模化验证,企业及资本加速布局。Yole Group报告指出,2025–2026 年行业将受库存调整与资本支出放缓短期降速,2027 年起重回增长,竞争焦点转向 8 英寸平台量产、良率优化与成本控制。

来源:Yole Group , 2025

当技术迭代与产能释放双向发力,如今碳化硅行业的核心命题已不再是“能不能做”,而是“谁能做”——谁能持续稳定量产、谁能规模化降本、谁能构建长期竞争壁垒。

检测体系:良率与可靠性的关键“闸门”

根据Yole Group 与 SEMI 的研究,量测与检测设备因其对良率提升、成本优化的重要作用,正成为 SiC 制造投资中增长最快的领域。市场预计在 2024–2030 年间保持 20%+ 的复合增长率(CAGR),主要集中在 X-Ray 缺陷检测、外延厚度测量、AI 自动缺陷分类等等方向,涵盖晶圆、外延、前道工艺、测试、封装等全流程。

|

产业环节 |

主要检测内容 |

关键价值 |

|---|---|---|

|

晶体生长 / 衬底 |

微管、位错、堆垛层错、翘曲与厚度均匀性 |

控制材料缺陷密度,提升外延良率与晶圆可用率 |

|

外延生长 |

厚度与掺杂均匀性、表面颗粒、层错缺陷 |

保证电学均匀性与击穿电压稳定性 |

|

器件制程(前道) |

图形偏移、关键尺寸误差、表面污染 |

确保制程窗口稳定,减少早期失效风险 |

|

晶圆电测 / 测试 |

阈值电压漂移、漏电、电容与导通特性 |

识别潜在缺陷片,提升成品良率 |

|

模块封装 / 封测 |

界面空洞、键合缺陷、热阻分布 |

提高功率循环寿命与热可靠性 |

|

系统级验证 |

长期应力与寿命测试、热循环验证 |

满足车规与工业级可靠性要求 |

碳化硅企业正纷纷通过贯穿全流程的检测与量测,建立“缺陷—良率—可靠性”可追溯关系,以实现良率提升与成本控制的动态平衡。

但随着检测设备精度的提升与晶圆尺寸的扩大,碳化硅单条产线单日新增检测图像可达上百万张,对应数据量规模达数十TB,全年可产生数PB甚至数十PB数据——检测数据正呈指数级增长。这一变化使得检测体系不再仅局限于“发现缺陷”,更逐渐成为企业新的数据成本中心。若无法对这些检测数据进行高效管理与分析,将引发以下问题:

● 图像数据大,存储成本高:

检测图像文件体量庞大,检测机台本地硬盘或者传统 NAS 成本高、扩展难、归档费用逐年攀升,数据越积越多,能被再利用的比例却越来越低。

● 追溯周期长,合规压力大:

车规客户要求 PPM 级可靠性与 15 年追溯留档,但检测数据分散、缺乏统一追溯体系,使问题复盘和验证报告周期被拉长,增加合规审核与客户稽核风险。

● 问题定位慢,分析落地难:

不同工序的检测数据分布在不同机台中,无法与生产、YMS 等系统数据打通,良率分析、AI 工艺优化难以推进,异常定位常常需要反复人工比对。

“检测完”只是开始——如何让检测数据被高效利用、快速追溯、低成本存储,正在成为 SiC 企业的新竞争门槛。

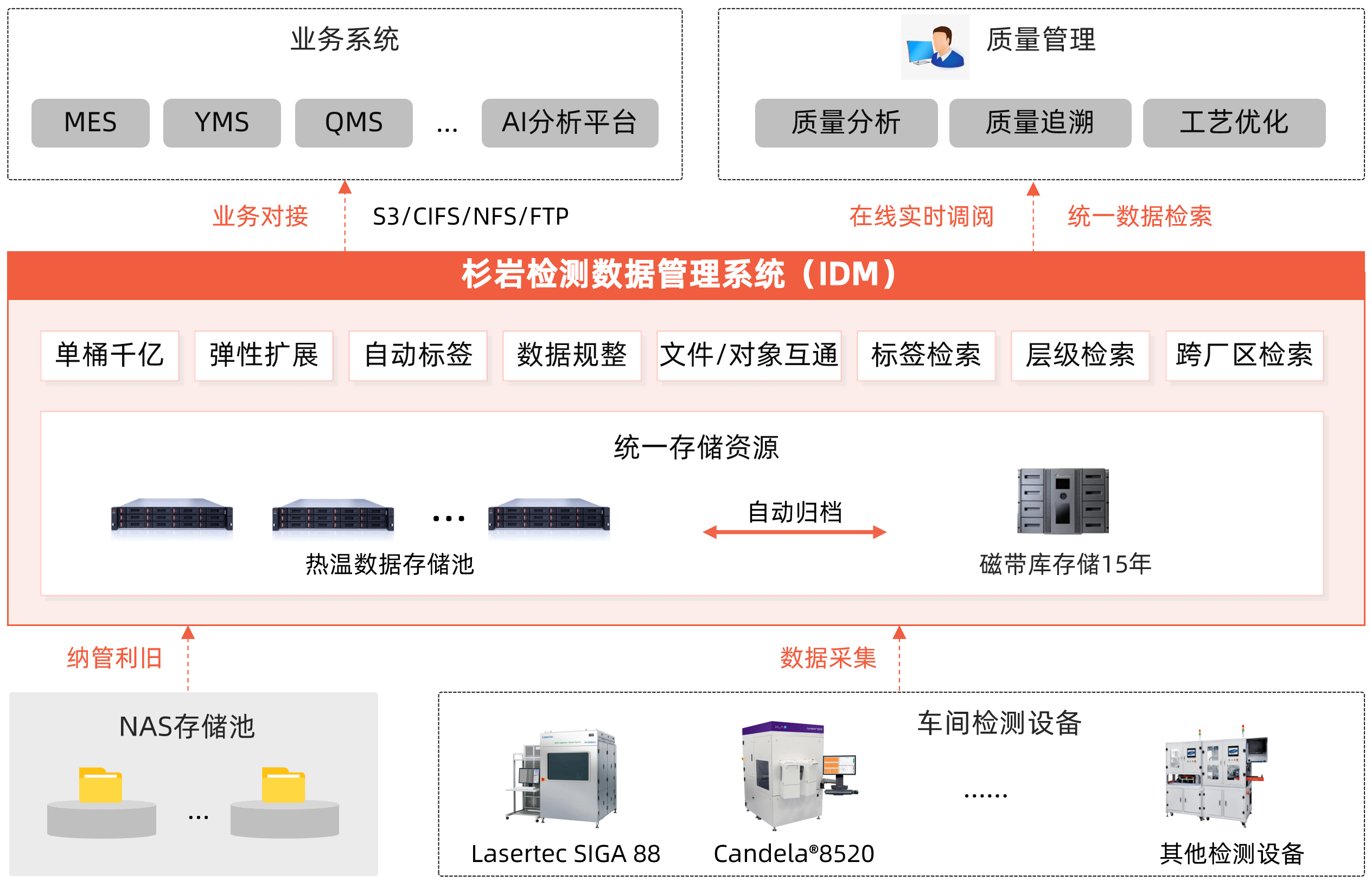

杉岩IDM:让检测数据成为良率提升与成本优化的关键资产

针对 SiC 产业链检测数据的系统性问题,杉岩检测数据管理系统(IDM)通过构建“采、存、管、用”一体化的智能检测数据底座,帮助企业实现检测数据的集中管理、快速调用与长期安全存储,让检测数据从“成本负担”转变为“良率提升与成本优化”的关键资产。

杉岩IDM核心优势:

● 多源采集与自动规整

支持AOI、X-Ray、PL等不同类型检测设备的数据统一接入,无需改造原机台;采用数据增量感知实时采集,减少对机台CPU、内存、带宽资源占用,数据0丢失,提升检测数据采集传输效率;

自动提取有效标签,满足业务海量数据高效检索需求,数据与标签同步写入存储端。支持基于来源目录、文件名、修改时间等方式/混合规整,自动提取路径关键字作标签,增强数据可查找性与时效性。

● 海量存储与合规留档

分布式对象存储架构可弹性扩展容量与性能,支撑年PB级、千亿级数据高效存储,支持纳管NAS集中存储以节省资源;

冷数据自动分层至磁带库,免备份软件和归档服务器,降低长期归档成本,满足车规级10-15年留存要求。冷热数据统一检索入口,保障冷数据快速检索与高效还原追溯。

● 快速检索与全链追溯

支持多维标签、文档、层级等多种检索方式,千亿级文件秒级访问效率,满足品质不同业务检索需求。可通过批次、晶圆、机台、检测模式等标签维度快速查找数据、定位异常;

支持跨厂区/集群统一检索与全链追溯,关联检测与工艺数据,满足跨工序、跨厂区验证审计。多缩略图预览助品质人员快速查询筛选数据。

● 系统集成与智能分析

兼容 CIFS/NFS/FTP/S3 等接口,对接机台专有缺陷分析软件(如SICAViewer)、MES、YMS 与 AI 分析平台等系统,文件对象无损互通免数据拷贝,保障检测数据的高速读取与高并发流转;

面向 AI 平台提供原生数据接口(样本索引、批次/机台/工序标签),支撑缺陷识别与良率分析的高效训练与推理,助力趋势分析与工艺优化。

落地价值:

● 降低存储成本:海量数据存储与合规归档,长期存储TCO降低 55% +;

● 提升追溯效率:数据检索效率提升上百倍,数据追溯周期从数小时缩短至数分钟;

● 强化质量协同:检测与制程数据贯通,异常定位更精准,工艺响应更及时,整体质量波动率下降约 20%。

结语

杉岩检测数据管理系统IDM,已服务天岳先进、重投天科、通威微电子、微芯长江、南京百识等第三代半导体碳化硅头部企业,通过构建检测数据“存-管-用”全链路闭环,助力智能制造质量管理达成“放心存、流畅用、轻松管、更智能”的目标,不仅解决车规级数据长期留存与合规痛点,更以质量数据驱动推动良率优化与验证周期缩短,帮助客户在质量、成本与效率间实现动态平衡,构建可持续的竞争壁垒,为碳化硅材料、功率器件等碳化硅产业链数字化转型筑牢坚实根基。